𝐂𝐎𝐌𝐄 𝐋𝐄 𝐄𝐋𝐄𝐙𝐈𝐎𝐍𝐈 𝐀𝐌𝐄𝐑𝐈𝐂𝐀𝐍𝐄 𝐈𝐍𝐅𝐋𝐔𝐄𝐍𝐙𝐀𝐍𝐎 𝐈 𝐌𝐄𝐑𝐂𝐀𝐓𝐈 𝐅𝐈𝐍𝐀𝐍𝐙𝐈𝐀𝐑𝐈

Data pubblicazione: 11 novembre 2024

Autore:

Il 5 𝒏𝒐𝒗𝒆𝒎𝒃𝒓𝒆 gli elettori americani sceglieranno il prossimo presidente degli Stati Uniti.

Le elezioni negli 𝑼𝑺𝑨 hanno ampie implicazioni per i mercati globali, in quanto influenzano le aspettative di inflazione, la politica monetaria, il rischio geopolitico e le prospettive del commercio globale.

Possiamo evidenziare gli 𝗲𝗳𝗳𝗲𝘁𝘁𝗶 𝘀𝘂𝗶 𝘁𝗮𝘀𝘀𝗶 𝗱𝗶 𝗶𝗻𝘁𝗲𝗿𝗲𝘀𝘀𝗲.

Notiamo un 𝗮𝘂𝗺𝗲𝗻𝘁𝗼 𝗱𝗲𝗶 𝘁𝗮𝘀𝘀𝗶 𝗱𝗶 𝗿𝗲𝗻𝗱𝗶𝗺𝗲𝗻𝘁𝗼 𝗱𝗲𝗹 𝗧𝗿𝗲𝗮𝘀𝘂𝗿𝘆 𝗮𝗺𝗲𝗿𝗶𝗰𝗮𝗻𝗼 𝗮 𝗯𝗿𝗲𝘃𝗲 𝗲 𝗹𝘂𝗻𝗴𝗼 𝘁𝗲𝗿𝗺𝗶𝗻𝗲 (𝟮 𝗲 𝟭𝟬 𝗮𝗻𝗻𝗶) anche a causa della situazione geopolitica.

Se il futuro leader degli Stati Uniti introducesse rischi politici ed economici più elevati, come una 𝗽𝗼𝗹𝗶𝘁𝗶𝗰𝗮 𝗲𝘀𝗽𝗮𝗻𝘀𝗶𝘃𝗮 che prevede l’aumento della spesa e del debito (per esempio le promesse elettorali di Trump potrebbero comportare un aumento del deficit USA di 7,5 trilioni di dollari) questo potrebbe aumentare le 𝗽𝗿𝗲𝘀𝘀𝗶𝗼𝗻𝗶 𝗶𝗻𝗳𝗹𝗮𝘇𝗶𝗼𝗻𝗶𝘀𝘁𝗶𝗰𝗵𝗲.

Nonché portare a un 𝗶𝗻𝗰𝗿𝗲𝗺𝗲𝗻𝘁𝗼 𝗱𝗲𝗶 𝘁𝗮𝘀𝘀𝗶 𝗱'𝗶𝗻𝘁𝗲𝗿𝗲𝘀𝘀𝗲 e alla richiesta degli investitori di un rendimento più elevato per le obbligazioni americane per compensare il rischio.

Gli 𝗲𝗳𝗳𝗲𝘁𝘁𝗶 𝗿𝗶𝗰𝗮𝗱𝗼𝗻𝗼 𝗮𝗻𝗰𝗵𝗲 𝘀𝘂𝗹𝗹’𝗶𝗻𝗳𝗹𝗮𝘇𝗶𝗼𝗻𝗲 𝗲 𝘀𝘂𝗹𝗹𝗮 𝗽𝗼𝗹𝗶𝘁𝗶𝗰𝗮 𝗺𝗼𝗻𝗲𝘁𝗮𝗿𝗶𝗮, infatti l’eventuale surriscaldamento inflazionistico a livello globale 𝗿𝗲𝗻𝗱𝗲𝗿𝗲𝗯𝗯𝗲 𝗰𝗼𝗺𝗽𝗹𝗶𝗰𝗮𝘁𝗼 𝗽𝗲𝗿 𝗹𝗲 𝗯𝗮𝗻𝗰𝗵𝗲 𝗰𝗲𝗻𝘁𝗿𝗮𝗹𝗶 𝘁𝗮𝗴𝗹𝗶𝗮𝗿𝗲 𝗶 𝘁𝗮𝘀𝘀𝗶 𝗱𝗶 𝗶𝗻𝘁𝗲𝗿𝗲𝘀𝘀𝗲 perché ciò potrebbe incentivare ulteriormente la domanda e i prezzi, alimentando l'inflazione stessa.

Quindi questo sui mercati si traduce così:

- 𝘀𝗲 𝗮𝘂𝗺𝗲𝗻𝘁𝗮𝘀𝘀𝗲 𝗹’𝗶𝗻𝗳𝗹𝗮𝘇𝗶𝗼𝗻𝗲 allora gli investitori richiederebbero rendimenti più elevati per compensare il rischio di perdita del potere di acquisto. Di conseguenza 𝗮𝘂𝗺𝗲𝗻𝘁𝗮𝗻𝗼 𝗶 𝗿𝗲𝗻𝗱𝗶𝗺𝗲𝗻𝘁𝗶 𝗲 𝗱𝗶𝗺𝗶𝗻𝘂𝗶𝘀𝗰𝗼 𝗶 𝗽𝗿𝗲𝘇𝘇𝗶 𝗱𝗲𝗹𝗹𝗲 𝗼𝗯𝗯𝗹𝗶𝗴𝗮𝘇𝗶𝗼𝗻𝗶.

- In caso di eventuale reflazione, 𝗮𝘂𝗺𝗲𝗻𝘁𝗲𝗿𝗲𝗯𝗯𝗲𝗿𝗼 𝗶 𝗰𝗼𝘀𝘁𝗶 𝗱𝗶 𝗳𝗶𝗻𝗮𝗻𝘇𝗶𝗮𝗺𝗲𝗻𝘁𝗼, si ridurrebbero i margini di profitto per le aziende con impatto sui mercai azionari.

In funzione del 𝗺𝗲𝗿𝗰𝗮𝘁𝗼 𝗮𝘇𝗶𝗼𝗻𝗮𝗿𝗶𝗼 𝗲 𝗱𝗲𝗹 𝗰𝗶𝗰𝗹𝗼 𝗲𝗹𝗲𝘁𝘁𝗼𝗿𝗮𝗹𝗲, si evince che tendenzialmente gli 𝗮𝗻𝗻𝗶 𝗽𝗿𝗲-𝗲𝗹𝗲𝘁𝘁𝗼𝗿𝗮𝗹𝗶 𝗲𝗱 𝗲𝗹𝗲𝘁𝘁𝗼𝗿𝗮𝗹𝗶 tendono a produrre i 𝗿𝗲𝗻𝗱𝗶𝗺𝗲𝗻𝘁𝗶 𝗽𝗶𝘂̀ 𝗲𝗹𝗲𝘃𝗮𝘁𝗶, quelli 𝗽𝗼𝘀𝘁-𝗲𝗹𝗲𝘁𝘁𝗼𝗿𝗮𝗹𝗶 𝗲 𝗱𝗶 𝗺𝗲𝘁𝗮̀ 𝗺𝗮𝗻𝗱𝗮𝘁𝗼 sono spesso caratterizzati da 𝗺𝗮𝗴𝗴𝗶𝗼𝗿𝗲 𝗶𝗻𝗰𝗲𝗿𝘁𝗲𝘇𝘇𝗮 𝗲 𝘃𝗼𝗹𝗮𝘁𝗶𝗹𝗶𝘁𝗮̀.

Inoltre, 𝗶 𝗺𝗲𝗿𝗰𝗮𝘁𝗶 𝘁𝗲𝗻𝗱𝗼𝗻𝗼 𝗮 𝗽𝗲𝗿𝗳𝗼𝗿𝗺𝗮𝗿𝗲 𝘀𝘂𝗯𝗶𝘁𝗼 𝗽𝗿𝗶𝗺𝗮 𝗱𝗲𝗹 𝘃𝗼𝘁𝗼 𝗲 𝗮𝗻𝗰𝗵𝗲 𝘀𝘂𝗯𝗶𝘁𝗼 𝗱𝗼𝗽𝗼 anche se l'euforia iniziale del giorno delle elezioni spesso si contrappone alle correzioni o alla sobrietà dei giorni successivi.

Da alcune ricerche è emerso che 𝗶 𝗿𝗲𝗻𝗱𝗶𝗺𝗲𝗻𝘁𝗶 𝗱𝗲𝗹𝗹'𝗦&𝗣 𝟱𝟬𝟬 𝘀𝗼𝗻𝗼 𝘀𝘁𝗮𝘁𝗶 𝗴𝗲𝗻𝗲𝗿𝗮𝗹𝗺𝗲𝗻𝘁𝗲 𝗽𝗶𝘂̀ 𝗲𝗹𝗲𝘃𝗮𝘁𝗶 𝗻𝗲𝗹 𝗽𝗲𝗿𝗶𝗼𝗱𝗼 𝗽𝗿𝗲𝗰𝗲𝗱𝗲𝗻𝘁𝗲 𝗹𝗲 𝗲𝗹𝗲𝘇𝗶𝗼𝗻𝗶 𝗽𝗿𝗲𝘀𝗶𝗱𝗲𝗻𝘇𝗶𝗮𝗹𝗶 𝗿𝗶𝘀𝗽𝗲𝘁𝘁𝗼 𝗮𝗴𝗹𝗶 𝗮𝗻𝗻𝗶 𝗻𝗼𝗻 𝗲𝗹𝗲𝘁𝘁𝗼𝗿𝗮𝗹𝗶. Dopo il giorno delle elezioni, tuttavia, i rendimenti del mercato azionario nei periodi di 1, 6 e 12 mesi sono stati significativamente inferiori rispetto ai periodi corrispondenti degli anni senza elezioni presidenziali.

Le politiche dei candidati avranno impatti in diversi 𝒔𝒆𝒕𝒕𝒐𝒓𝒊 in funzione della vittoria dell’uno o dell’altro candidato.

Se vincerà 𝑻𝒓𝒖𝒎𝒑 (repubblicano) verranno favorite le 𝗮𝘇𝗶𝗲𝗻𝗱𝗲 𝗮 𝗴𝗿𝗮𝗻𝗱𝗲 𝗰𝗮𝗽𝗶𝘁𝗮𝗹𝗶𝘇𝘇𝗮𝘇𝗶𝗼𝗻𝗲 𝗲 𝗶𝗹 𝘀𝗲𝘁𝘁𝗼𝗿𝗲 𝗽𝗲𝘁𝗿𝗼𝗹𝗶𝗳𝗲𝗿𝗼. Egli prevede inoltre i 𝗱𝗮𝘇𝗶 𝘀𝘂 𝘁𝘂𝘁𝘁𝗲 𝗹𝗲 𝗶𝗺𝗽𝗼𝗿𝘁𝗮𝘇𝗶𝗼𝗻𝗶, in particolare contro la Cina, ed è favorevole al 𝗽𝗿𝗼𝘁𝗲𝘇𝗶𝗼𝗻𝗶𝘀𝗺𝗼 e questo si potrebbe tradurre nel 𝗿𝗮𝗳𝗳𝗼𝗿𝘇𝗮𝗺𝗲𝗻𝘁𝗼 𝗱𝗲𝗹 𝗱𝗼𝗹𝗹𝗮𝗿𝗼 𝗲 𝗱𝗲𝗹𝗹’𝗶𝗻𝗳𝗹𝗮𝘇𝗶𝗼𝗻𝗲 con le conseguenze citate prima.

Se vincesse la 𝑯𝒂𝒓𝒓𝒊𝒔 (democratica) potrebbe favorire le 𝘀𝗺𝗮𝗹𝗹 𝗰𝗮𝗽, 𝗹𝗲 𝘀𝗼𝗰𝗶𝗲𝘁𝗮̀ 𝗹𝗲𝗴𝗮𝘁𝗲 𝗮𝗹𝗹𝗮 “𝗖𝗹𝗲𝗮𝗻 𝗘𝗰𝗼𝗻𝗼𝗺𝘆”, 𝗹𝗲 𝘂𝘁𝗶𝗹𝗶𝘁𝘆 𝗲 𝗹𝗲 𝘀𝗼𝗰𝗶𝗲𝘁𝗮̀ 𝗱𝗶 𝘀𝗲𝗺𝗶𝗰𝗼𝗻𝗱𝘂𝘁𝘁𝗼𝗿𝗶. La sua politica prevederebbe l’𝗮𝘂𝗺𝗲𝗻𝘁𝗼 𝗱𝗲𝗹𝗹𝗮 𝘁𝗮𝘀𝘀𝗮𝘇𝗶𝗼𝗻𝗲 𝘀𝘂𝗹𝗹𝗲 𝗴𝗿𝗮𝗻𝗱𝗶 𝗮𝘇𝗶𝗲𝗻𝗱𝗲 dal 21% al 28%, disincentivando gli investimenti delle imprese, 𝗶𝗻𝗱𝗲𝗯𝗼𝗹𝗲𝗻𝗱𝗼 𝗶𝗹 𝗱𝗼𝗹𝗹𝗮𝗿𝗼 𝗲 𝗳𝗮𝘃𝗼𝗿𝗲𝗻𝗱𝗼 𝗶 𝘁𝗮𝗴𝗹𝗶 𝗱𝗲𝗶 𝘁𝗮𝘀𝘀𝗶 𝗱𝗶 𝗶𝗻𝘁𝗲𝗿𝗲𝘀𝘀𝗲 𝗱𝗲𝗹𝗹𝗮 𝗙𝗲𝗱.

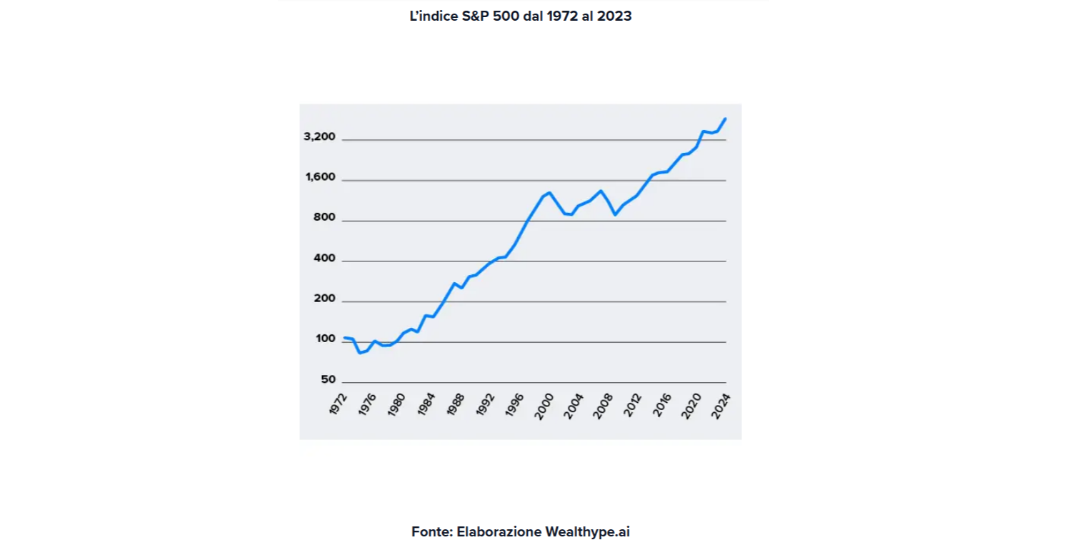

Le elezioni americane influiscono sul mercato ma è da tenere a mente che 𝒍𝒆 𝒅𝒆𝒄𝒊𝒔𝒊𝒐𝒏𝒊 𝒅𝒊 𝒊𝒏𝒗𝒆𝒔𝒕𝒊𝒎𝒆𝒏𝒕𝒐 𝒅𝒆𝒃𝒃𝒂𝒏𝒐 𝒆𝒔𝒔𝒆𝒓𝒆 𝒂𝒔𝒔𝒖𝒏𝒕𝒆 𝒔𝒖𝒊 𝒇𝒐𝒏𝒅𝒂𝒎𝒆𝒏𝒕𝒂𝒍𝒊 𝒆 𝒏𝒐𝒏 𝒔𝒖𝒊 𝒓𝒊𝒔𝒖𝒍𝒕𝒂𝒕𝒊 𝒑𝒐𝒍𝒊𝒕𝒊𝒄𝒊. Infatti, se si investisse solo quando vince un candidato repubblicano o un candidato democratico si otterrebbero profitti molto inferiori rispetto a mantenere l’investimento per tutto il tempo considerato.

Nel grafico si può notare la crescita dell’S&P 500 dal 1972 al 2023, in questo modo si mitiga l’effetto della volatilità legata all’incertezza soprattutto in caso di cambi di leadership.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Matteotti, 15

10121, Torino

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Nicola Federico Abrate e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.