Euro digitale: né crypto né cash

Data pubblicazione: 06 maggio 2026

Autore:

- I nostri pagamenti sono sempre più digitali.

- In Europa, la maggior parte degli acquisti cashless è gestita da operatori privati e non europei.

- L’euro digitale è una moneta pubblica elettronica emessa direttamente dalla Bce.

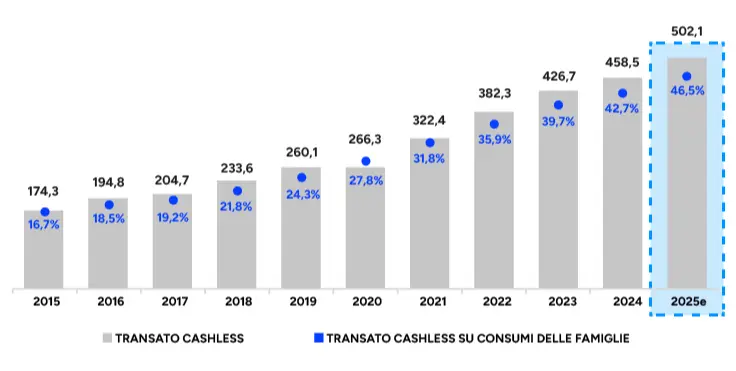

ITALIA, I PAGAMENTI CASHLESS SONO TRIPLICATI IN DIECI ANNI

Crescita del transato cashless (in miliardi di euro) e del suo peso sui consumi (in %)

Fonte: rapporto Cashless Society, 2025

Nel giro di pochi decenni, il modo in cui paghiamo si è trasformato radicalmente. Le prime carte di credito hanno visto la luce negli anni ‘50 del Novecento, ma la loro adozione su larga scala è avvenuta soltanto nel corso degli anni ‘90. E oggi quelle stesse carte appaiono già superate da pagamenti contactless, app di pagamento e wallet digitali.

Certo, il caro vecchio contante è ancora in circolazione. Ma anche in un Paese come l’Italia, tradizionalmente affezionato a monete e banconote, i pagamenti digitali stanno crescendo a ritmo sostenuto.

Stando all’Osservatorio 2025 della Community Cashless Society di TEHA Group (1), il transato “cashless” – cioè, i pagamenti con metodi diversi dal contante – è quasi triplicato dal 2015 e oggi rappresenta una quota sempre più rilevante dei consumi (vedere il grafico in apertura). Una tendenza che si riscontra anche nel resto del Vecchio Continente, con i Paesi del Nord Europa che continuano a dominare la classifica della digitalizzazione dei pagamenti.

Ma chi c’è dietro a questa enorme mole di transazioni con carta?

In realtà, in Europa la maggior parte degli acquisti cashless, con carta oppure online, viene gestita da operatori privati e non europei. Basti pensare a Visa, Mastercard, American Express, colossi USA che dominano il settore dei pagamenti a livello globale.

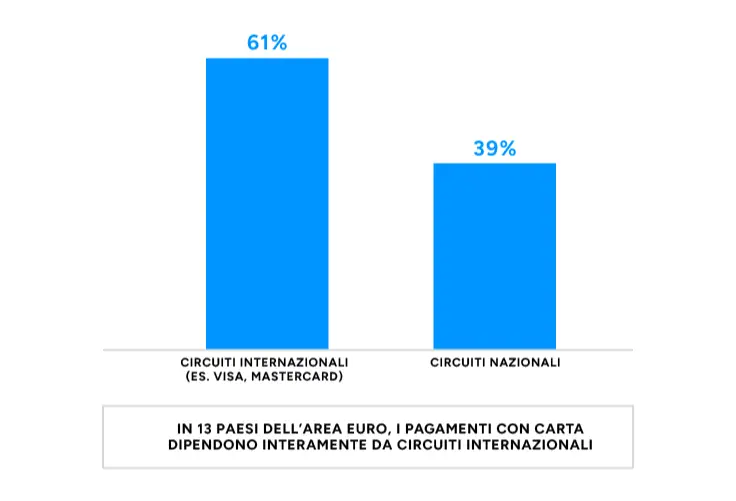

Secondo un recente rapporto pubblicato dalla Banca Centrale Europea (2), attualmente nell’Unione Europea sono attivi solo nove circuiti nazionali di carte di pagamento, ciascuno operativo in un solo Stato membro, mentre 13 Paesi all’interno dell’area euro dipendono interamente da circuiti internazionali. Una situazione che solleva interrogativi sull’autonomia strategica della stessa Unione Europea nel campo dei pagamenti.

PAGAMENTI DIGITALI: L'EUROPA DIPENDE ANCORA DA CIRCUITI INTERNAZIONALI

Fonte: BCE, Report on card schemes and processors, 2025

Euro digitale: una valuta pubblica per l’Europa cashless

È in questo contesto che si inserisce il progetto dell’euro digitale: una nuova forma di moneta pubblica emessa direttamente dalla Banca Centrale Europea, che si propone sostanzialmente come la versione elettronica del contante, senza passare da operatori privati. Non è una criptovaluta e non sostituirà il cash, ma lo affiancherà.

Si tratterà, nello specifico, di denaro emesso dalla banca centrale (come le banconote e le monete) ma disponibile in formato digitale e utilizzabile per pagare online e nei negozi. Per usare le parole della Banca d’Italia: l’euro digitale rappresenterà l’evoluzione naturale del contante nell’era digitale, un po’ come le banconote hanno rappresentato, a loro tempo, un’evoluzione delle monete (3).

Ma qual è, allora, la differenza rispetto ai pagamenti digitali che effettuiamo già ogni giorno tramite smartphone, wallet digitali o carte?

La differenza fondamentale starà nel fatto che l’euro digitale sarà garantito dallo Stato, senza l’intermediazione di istituti bancari (e sarà gratuito per i cittadini, almeno per le funzioni di base). Possiamo pensarlo come un vero e proprio contante digitale, tanto che si potrà usare anche senza avere un conto corrente: per gestirlo, effettuare pagamenti o ricevere rimborsi basterà un wallet elettronico.

L’obiettivo delle autorità è quello di garantire che esista sempre una forma pubblica di moneta, anche nell’era del cashless, evitando che tutto passi da operatori privati o da circuiti extraeuropei. Sia chiaro: l’idea non è quella di sostituirsi alle banche, che mantengono un ruolo fondamentale e che, anzi, saranno probabilmente chiamate a distribuire il servizio agli utenti e a gestire app e wallet dedicati all’euro digitale stesso. Insomma, i cittadini continueranno a interagire con la loro banca, non certo con la BCE.

Euro digitale: a che punto siamo e quali sono i prossimi passi

Di euro digitale si parla ormai da diversi anni: il dibattito ha preso forma alla fine degli anni Dieci del Ventunesimo secolo, quando la Banca Centrale Europea ha iniziato a riflettere sul ruolo della moneta pubblica nell’era dei pagamenti digitali. Ad oggi, il progetto è già entrato in una fase operativa, anche se non è ancora una realtà concreta per cittadini e imprese. Dopo un periodo iniziale di preparazione durato due anni, a partire da novembre 2025 la BCE e le banche centrali nazionali della zona euro hanno avviato una nuova fase di sviluppo.

In questo passaggio, l’attenzione si concentra su tre ambiti principali:

- lo sviluppo tecnico dell’infrastruttura;

- il coinvolgimento degli operatori di mercato (banche e intermediari in primis);

- il supporto al processo legislativo europeo, necessario per definire il quadro normativo di riferimento.

Sul piano operativo, i primi test su scala ridotta potrebbero partire – attraverso un progetto pilota – già nel corso del 2027, con l’obiettivo di verificare il funzionamento delle prime transazioni in condizioni reali. Tuttavia, l’eventuale introduzione dell’euro digitale dipenderà anche dall’esito del percorso legislativo: solo una volta completato il quadro normativo europeo verrà presa una decisione definitiva sulla sua emissione.

Secondo le indicazioni attuali, e a patto che l’iter normativo riesca a concludersi nei tempi previsti, la prima emissione dell’euro digitale su larga scala potrebbe avvenire nel 2029.

Europa e non solo: l’evoluzione dei pagamenti è una tendenza strutturale

Al di là dei dettagli operativi, il progetto dell’euro digitale si inserisce in una trasformazione molto più ampia: la digitalizzazione del sistema dei pagamenti a livello globale, caratterizzata dall’emergere di nuovi operatori, dall’innovazione tecnologica e da una crescente competizione a livello internazionale.

Questo fenomeno, che va ben oltre il singolo strumento di pagamento, può essere letto come un vero e proprio Megatrend, destinato a incidere in modo strutturale sull’economia, oltre che sulla nostra vita di tutti i giorni.

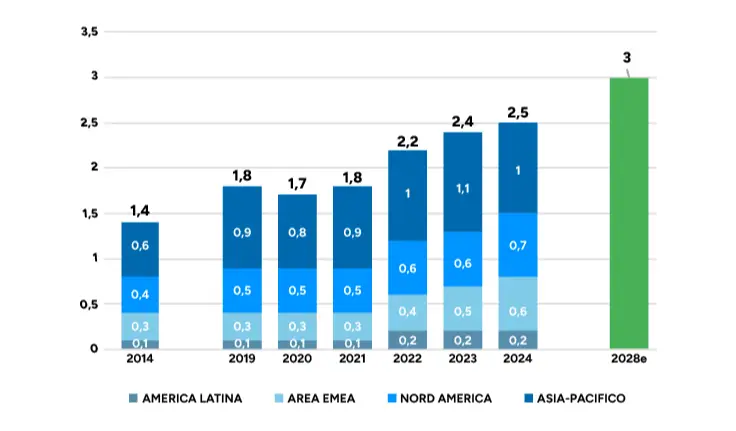

PAGAMENTI: UN MEGATREND GLOBALE IN CRESCITA

Ricavi globali del settore dei pagamenti (in miliardi di dollari)

Fonte: McKinsey, 2025 Global Payments Report

L’espansione del settore riflette l’aumento delle transazioni digitali e, più in generale, la crescente rilevanza economica dell’intero comparto dei pagamenti, che comprende infrastrutture, servizi e nuovi modelli di business.

Gli investitori, oggi, hanno la possibilità di assistere alla trasformazione di un intero ecosistema. In questo contesto, l’innovazione – dall’euro digitale allo sviluppo delle fintech – potrebbe contribuire a ridefinire gli equilibri fra operatori e a creare, al contempo, nuove opportunità. Da valutare sempre nell’ambito di un portafoglio adeguatamente diversificato, che non escluda gli ambiti più tradizionali dell’economia. Chiamati, in questa fase, a ripensarsi in tutto o in parte anch’essi.

(1) https://www.ambrosetti.eu/le-nostre-community/community-cashless-society/

(2) https://www.ecb.europa.eu/pub/pdf/other/ecb.reportcardschemes202502~1614226b0a.cs.pdf

(3) https://www.bancaditalia.it/focus/euro-digitale/index.html

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Wealthype.ai per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Matteotti, 15

10121, Torino

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Nicola Federico Abrate e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.